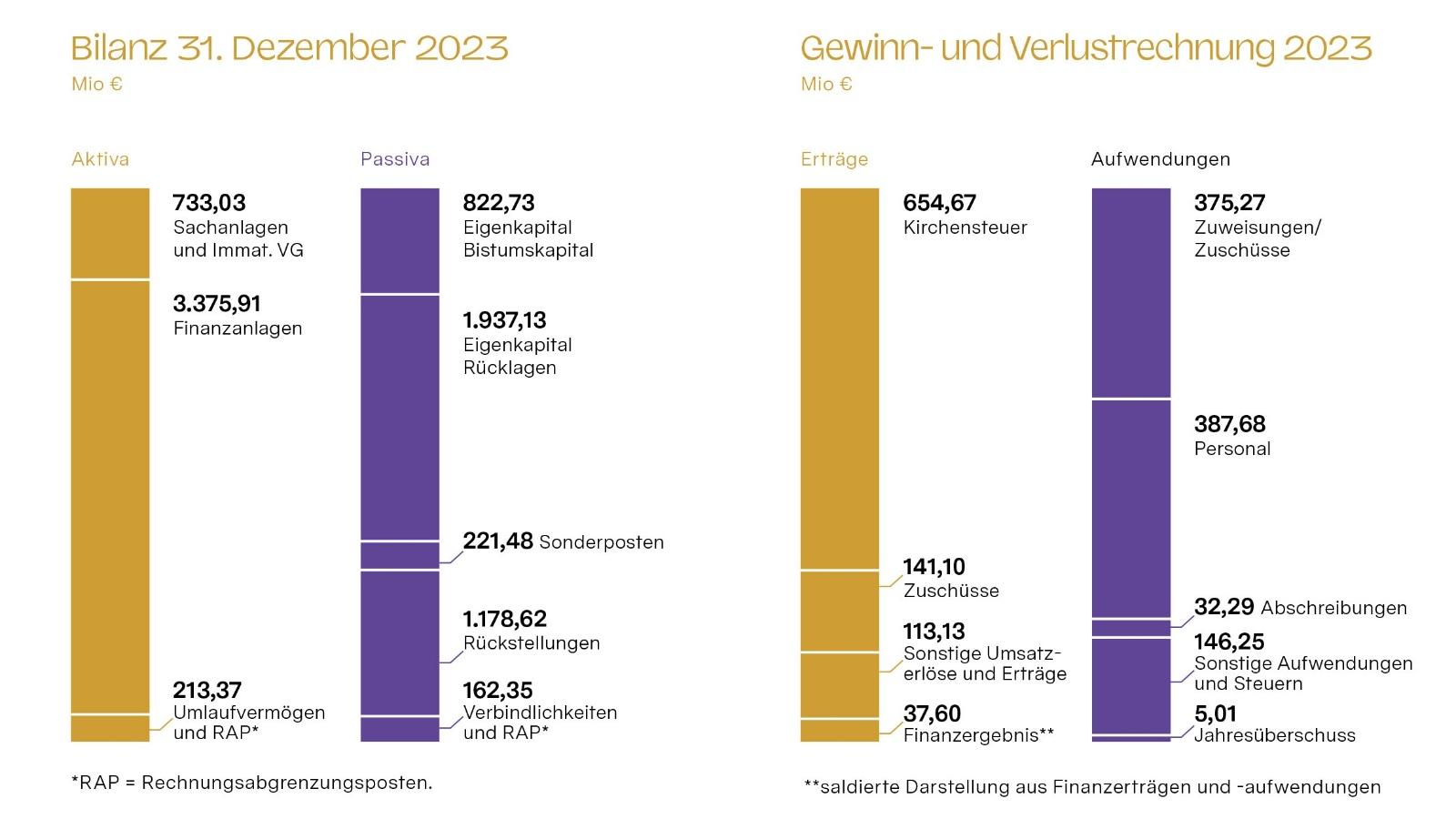

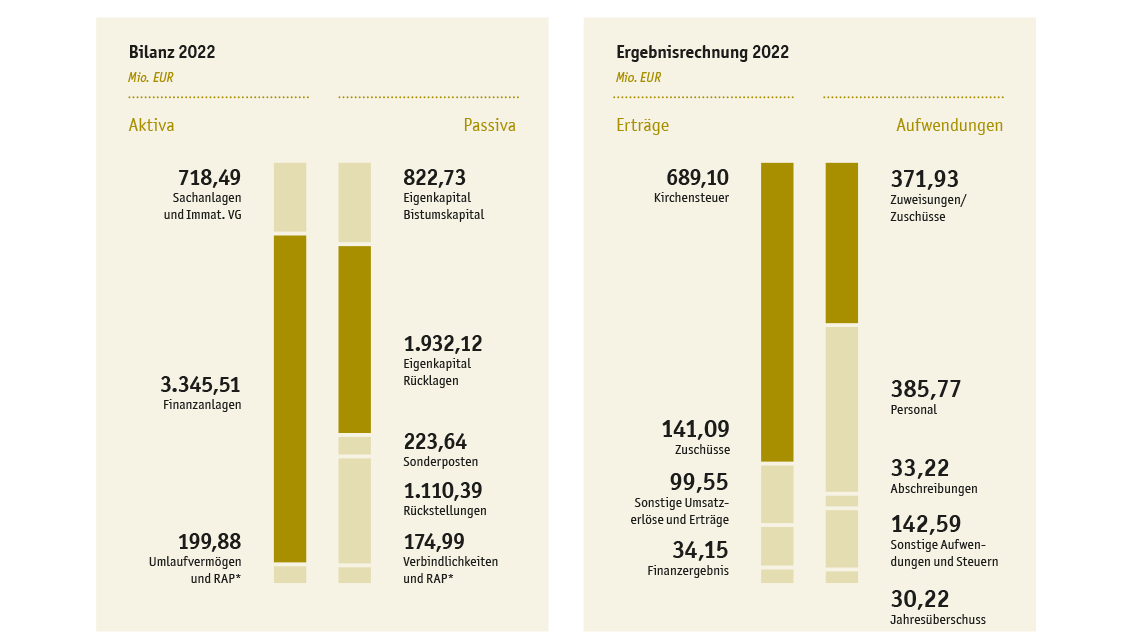

Im jährlichen Finanzbericht gibt das Erzbistum Köln Auskunft über das Vermögen, die laufenden Erträge und die Verwendung der zur Verfügung stehenden Finanzmittel.

Der Jahresabschluss und der Lagebericht der Körperschaften Erzbistum Köln und Erzbischöflicher Stuhl Köln wird jährlich durch eine unabhängige Wirtschaftsprüfungsgesellschaft geprüft und anschließend mit einem entsprechenden Bestätigungsvermerk versehen. Das Erzbistum Köln kommt dem Beschluss der Deutschen Bischofskonferenz vollständig nach und veröffentlicht jährlich den testierten eigenen Jahresabschluss und Lagebericht sowie die Abschlüsse weiterer Rechtsträger auf diözesaner Ebene. So enthält der jährliche Finanzbericht darüber hinaus die Abschlüsse des Metropolitankapitels und der Hohen Domkirche, Priesterseminars, des Erzbischöflichen Schulfonds sowie die Abschlüsse der vom Erzbistum Köln verwalteten selbstständigen Stiftungen.